جرایم مالیاتی چیست؟

جرایم مالیاتی به تخلفاتی اطلاق میشود که ناشی از فرار یا اجتناب از پرداخت مالیات هستند. این جرایم میتوانند شامل ترک فعلهایی مانند عدم تسلیم به موقع اظهارنامه مالیاتی، اقدامات فریبکارانه مثل ارائه اطلاعات غلط، یا فرار مالیاتی از طریق پنهانسازی درآمد و داراییها باشند. جرایم مالیاتی نه تنها به اقتصاد کشور آسیب میزنند، بلکه میتوانند اعتماد عمومی به سیستم مالیاتی را تضعیف کنند.

در این میان، مفاصا حساب مالیاتی نقش بسیار مهمی ایفا میکند. مفاصا حساب به معنای تسویه حساب نهایی مالیاتی مودی با سازمان امور مالیاتی است. این فرایند کمک میکند تا مالیات قابل پرداخت یا برگشتی بهدقت تعیین شود و به کاهش اختلافات و جلوگیری از وقوع جرایم مالیاتی کمک میکند. به این ترتیب، مفاصا حساب بهعنوان یک ابزار ضروری در مدیریت مالیاتی و کاهش تخلفات مالیاتی شناخته میشود.

طبق قوانین مالیاتی کشور، اشخاص حقیقی و حقوقی موظفند بخشی از درآمد خود را بر اساس میزان فعالیتهای اقتصادیشان به دولت پرداخت کنند. عدم انجام بهموقع و دقیق این تکالیف مالیاتی میتواند صاحبان کسبوکارها را در معرض جرایم مالیاتی قرار دهد. این جرایم شامل عدم ارائه اظهارنامه مالیاتی، تأخیر در پرداخت مالیات یا عدم اعلام درآمد واقعی میشود. بهطورکلی، مودیان مالیاتی باید در موعدهای مقرر نسبت به تکالیف خود اقدام کنند تا از جرایم مالیاتی در امان باشند. البته برای برخی از تخلفات، بخشودگیهایی در نظر گرفته شده است، اما در مواردی همچنان مجازاتهای مالیاتی سنگین اعمال میشود.

لازم به ذکر است که تنها عدم انجام تکالیف مالیاتی بهطور مستقیم باعث ایجاد جرایم نمیشود. تخلفاتی همچون کتمان درآمد واقعی، ارسال نکردن اظهارنامه مالیاتی در زمان مقرر، و اعلام هزینههای غیرواقعی نیز مشمول جریمههای مالیاتی خواهند بود و در صورت بروز این تخلفات، مشمول معافیتهای مالیاتی نخواهید شد. در قوانین مالیاتی کشور، فصل هفتم قانون مالیاتهای مستقیم (مواد ۱۸۹ تا ۲۰۲) بهطور خاص به جرایم، معافیتها و بخشودگیهای مالیاتی اختصاص دارد. طبق ماده ۱۸۲ قانون مالیاتهای مستقیم، تمامی کسبوکارها و صاحبان مشاغل موظف به پرداخت مالیات بر درآمد و دارایی خود هستند و در صورت کوتاهی، مجبور به پرداخت جریمههای مالیاتی خواهند شد

انواع جرایم مالیاتی:

جرایم مالیاتی عملکردی

جرایم مالیاتی که ناشی از عدم انجام تکالیف مالیاتی هستند، شامل مواردی مانند عدم تسلیم به موقع اظهارنامه، پرداخت نکردن مالیات در زمان مقرر، پنهان کردن درآمد واقعی و اعلام هزینههای غیرواقعی میشود. این نوع جرایم تأثیر قابلتوجهی بر میزان مالیات عملکرد مودیان مالیاتی دارند. در قوانین مالیاتی، میزان بخشودگی جرایم بسته به سال یا دوره عملکرد مالیاتی متفاوت است. بهعنوان مثال، در سال ۱۴۰۰، اگر مودیان مالیاتی بدهی خود را پرداخت کنند یا ترتیبی برای پرداخت آن در نظر بگیرند، امکان بخشودگی تا سقف ۱۰۰ درصد از جرایم مالیاتی وجود دارد.

این سیاستهای بخشودگی با هدف ترغیب مودیان به پرداخت بهموقع و شفاف مالیاتهای خود طراحی شدهاند. بخشودگی جرایم مالیاتی به مودیان کمک میکند تا بدهیهای مالیاتی خود را بدون نگرانی از جریمههای سنگین مدیریت کنند. این رویکرد نه تنها به بهبود روابط بین مودیان و سازمان امور مالیاتی کمک میکند، بلکه باعث افزایش درآمدهای دولتی و کاهش فرار مالیاتی نیز میشود. علاوه بر این، این بخشودگیها میتوانند به تقویت شفافیت و اعتماد عمومی به نظام مالیاتی و تشویق به رعایت قوانین مالیاتی کمک کنند

جریمه عدم پرداخت مالیات در مهلت قانونی

اگر مالیات خود را در زمان مقرر پرداخت نکنید، مشمول جریمه تأخیر خواهید شد. طبق قوانین مالیاتی، برای هر ماه تأخیر در پرداخت مالیات، باید ۲.۵٪ از مبلغ مالیات بهعنوان جریمه دیرکرد به اداره مالیات پرداخت کنید. این جریمه بهطور پیوسته برای هر ماه تاخیر محاسبه میشود و به مبلغ مالیات شما افزوده خواهد شد.

مجازات بابت عدم ارسال اظهارنامه مالیاتی

همانطور که پیشتر اشاره شد، برخی از جرایم مالیاتی قابل بخشش هستند و برخی دیگر به هیچ وجه بخشوده نمیشوند. عدم ارسال اظهارنامه مالیاتی یکی از تخلفاتی است که مشمول بخشودگی نمیباشد. اظهارنامه مالیاتی در حقیقت همان گزارش عملکرد مالی شما است که شامل محاسبه درآمد، سود، زیان و هزینهها در پایان هر سال میشود و باید آن را به سازمان امور مالیاتی ارائه دهید.

تمام مودیان مالیاتی، اعم از اشخاص حقیقی یا حقوقی، موظفند اظهارنامه خود را از طریق سامانه الکترونیکی مالیاتی به آدرس www.tax.gov.ir ارسال کنند. طبق ماده ۱۹۲ قانون مالیاتهای مستقیم، چنانچه اظهارنامه مالیاتی در موعد مقرر ارسال نشود، تخلفی صورت گرفته و مشمول جریمه غیرقابل بخشش خواهید شد. برای شرکتها (اشخاص حقوقی) این جریمه ۳۰ درصد مالیات تعیین شده و برای سایر صاحبان مشاغل، جریمه ۱۰ درصد خواهد بود. بنابراین، به منظور جلوگیری از این جریمههای سنگین، ضروری است که همه مودیان مالیاتی در موعدهای تعیینشده نسبت به تکمیل و ارسال اظهارنامه خود اقدام کنند.

هزینههای غیر واقعی و درآمدهای کتمانشده و جرایم مالیاتی ناشی از آنها

ممکن است برخی افراد یا شرکتها هنگام تنظیم اظهارنامه مالیاتی خود تمایل به پنهان کردن بخشی از درآمد یا اعلام هزینههای غیر واقعی داشته باشند. هزینههای غیر واقعی به هزینههایی اطلاق میشود که به طور جعلی و غیرواقعی در دفاتر مالی ثبت شدهاند، در حالی که هیچگونه فعالیت مالی یا اقتصادی برای آنها وجود ندارد. چنین اقداماتی میتواند منجر به عواقب جدی از جمله جریمههای سنگین مالیاتی شود. طبق ماده ۱۹۲ قانون مالیاتهای مستقیم، در صورت پنهان کردن درآمد یا اعلام هزینههای جعلی، فرد یا شرکت مشمول جریمههای غیرقابل بخشش خواهد شد. برای اشخاص حقوقی این جریمه معادل ۳۰ درصد از مالیات بر درآمد محاسبه میشود، در حالی که برای اشخاص حقیقی این جریمه به ۱۰ درصد کاهش مییابد. همچنین، این تخلفات موجب محرومیت از استفاده از معافیتهای مالیاتی نیز خواهد شد

جریمه عدم پرداخت مالیات قطعی

پس از اینکه اظهارنامه مالیاتی خود را تحویل دادید، یک برگه تشخیص مالیاتی برای شما صادر میشود. شما تا ۳۰ روز فرصت دارید که به این تشخیص اعتراض کنید. اعتراض شما در هیئت حل اختلاف مالیاتی بررسی خواهد شد و رأی نهایی این هیئت بهعنوان مبلغ مالیات قطعی شما در نظر گرفته میشود. در صورتی که طی این ۳۰ روز نسبت به مبلغ تعیینشده اعتراض نکنید، این مبلغ بهطور خودکار بهعنوان مالیات قطعی شما ثبت خواهد شد. اگر مبلغ مالیات قطعی را پرداخت نکنید، ممکن است با محدودیتهایی روبهرو شوید، مانند ممنوعالخروج شدن، مسدود شدن حسابهای بانکی و همچنین ملزم به پرداخت جریمهای معادل درصدی از مبلغ مالیات مقرر شوید.

جریمه برای عدم ارائه ترازنامه و صورت سود و زیان

یکی دیگر از تخلفاتی که ممکن است به جریمههای مالیاتی منجر شود، عدم ارائه ترازنامه و صورت سود و زیان است. ترازنامه و صورت سود و زیان دو سند مالی حیاتی هستند که وضعیت مالی شرکت را نشان میدهند. ترازنامه وضعیت داراییها، بدهیها و سرمایه شرکت را ثبت میکند، در حالی که صورت سود و زیان نشاندهنده عملکرد مالی شرکت در طول یک دوره معین است. ارسال بهموقع این اسناد به سازمان مالیاتی ضروری است. طبق ماده ۱۹۳ قانون مالیاتهای مستقیم، اگر مودیان از ارسال ترازنامه و صورت سود و زیان خودداری کنند، به پرداخت جریمهای معادل ۲۰ درصد از مالیات بر درآمد خود محکوم خواهند شد. علاوه بر این، طبق تبصره این ماده، اگر در دورههای معافیت مالیاتی، این اسناد ارسال نشود، مودی نمیتواند از هیچگونه معافیتی استفاده کند.

جرایم مالیاتی ناشی از اعلام درآمدهای غیر واقعی

مودیان مالیاتی موظف هستند درآمدهای واقعی خود را در اظهارنامه مالیاتی خود اعلام کنند. در صورتی که سازمان امور مالیاتی متوجه شود که درآمدهای اعلامشده در اظهارنامه با درآمد واقعی تفاوت دارند، فرد یا شرکت از معافیتهای مالیاتی محروم و مشمول جرایم سنگین خواهد شد. طبق ماده ۱۹۴ قانون مالیاتهای مستقیم، اگر اختلاف بین درآمد واقعی و درآمد اظهارشده بیش از ۱۵ درصد باشد، علاوه بر پرداخت مالیات، مودی تا سه سال بعد از ابلاغ مالیات قطعی، از تمام تسهیلات و معافیتهای مالیاتی بیبهره خواهد ماند.

جرایم مالیاتی برای مدیران شرکتها

مدیران شرکتها نیز از مسئولیتهای خاصی در زمینه مالیات بر درآمد برخوردار هستند. طبق ماده ۱۹۵ قانون مالیاتهای مستقیم، مدیران شرکتها موظفاند اظهارنامه مالیاتی شرکت خود را در موعد مقرر تسلیم کنند. در صورتی که مدیر شرکت از ارائه اظهارنامه مالیاتی یا ارسال اظهارنامه نادرست خودداری کند، پس از انحلال شرکت موظف است جریمهای معادل ۲ درصد از سرمایه شرکت را پرداخت کند. این جریمهها میتواند در صورت تخلف عمدی و با هدف فرار مالیاتی، افزایش یابد

جریمه برای مدیران تصفیه

در صورتی که شما به عنوان مدیر تصفیه شرکت مشغول به کار باشید، باید توجه ویژهای به نحوه رسیدگی به امور مالیاتی داشته باشید. بر اساس ماده ۱۹۶ قانون مالیاتهای مستقیم، در صورتی که قبل از تصفیه کامل امور مالیاتی و تأمین مالیاتهای معوقه (مطابق با ماده ۱۱۸ این قانون)، داراییهای شرکت یا شخص حقوقی را میان سهامداران تقسیم کنید، مشمول جریمه مالیاتی خواهید شد. جریمه این تخلف معادل ۲۰ درصد از میزان مالیاتهای مورد نظر است. بنابراین، برای جلوگیری از این جریمه، ضروری است تا زمانی که امور مالیاتی شرکت بهطور کامل تسویه نشده است، هیچگونه تقسیم دارایی صورت نگیرد.

جریمه برای عدم ارسال لیست حقوق و دستمزد و قراردادهای پیمانکاری

یکی دیگر از تخلفات رایج در امور مالیاتی مربوط به ارسال به موقع لیست حقوق و دستمزد کارکنان و اطلاعات قراردادهای پیمانکاری است. طبق ماده ۱۹۷ قانون مالیاتهای مستقیم، در صورتی که مودی موظف به ارسال فهرست حقوق و دستمزد یا قراردادهای پیمانکاری باشد و این اطلاعات را به موقع ارسال نکند یا اطلاعات نادرست به سازمان امور مالیاتی ارائه دهد، جریمهای برای او در نظر گرفته میشود. جریمه عدم ارسال لیست حقوق و دستمزد معادل ۲ درصد از مبلغ حقوق و دستمزد پرداختی است. همچنین برای عدم ارسال اطلاعات قراردادهای پیمانکاری، جریمه معادل ۱ درصد از مبلغ کل قرارداد اعمال میشود.

جرایم مالیاتهای تکلیفی

مالیاتهای تکلیفی نوعی از مالیات هستند که بر عهده شخص پرداختکننده اصلی نیست، بلکه شخص ثالث موظف به پرداخت آنهاست. این مالیاتها شامل مالیات بر حقوق، مالیات اجاره ملک، مالیات حقالوکاله و مالیات از مضاربه میشود که مالیات بر حقوق، شناختهشدهترین نوع آن است. طبق ماده ۱۹۹ قانون مالیاتهای مستقیم، در صورتی که مالیاتهای تکلیفی پرداخت نشوند، جریمهای معادل ۱۰ درصد از مبلغ مالیات تعیینشده برای آن دوره اعمال میشود و به ازای هر ماه تأخیر در پرداخت، ۲.۵ درصد به میزان جریمه افزوده خواهد شد. بنابراین، برای جلوگیری از این جریمهها، پرداخت به موقع مالیاتهای تکلیفی ضروری است.

جرایم مالیاتی برای دفاتر اسناد رسمی و سردفتران

دفاتر اسناد رسمی و سردفتران نیز مسئولیتهایی در قبال مالیاتهای خود دارند که در صورت تخلف، مشمول جریمههای مالیاتی میشوند. طبق ماده ۲۰۰ قانون مالیاتهای مستقیم، در صورتی که سردفتران اسناد رسمی از انجام تکالیف مالیاتی خود سر باز زنند، علاوه بر مسئولیت تضامنی برای پرداخت مالیاتها، جریمهای معادل ۲۰ درصد از مالیاتهای پرداختنشده به آنها تعلق میگیرد. در صورتی که این تخلف تکرار شود، سردفتران ممکن است به مجازات حبس تعزیری درجه شش محکوم شوند. این امر اهمیت انجام وظایف مالیاتی را برای دفاتر اسناد رسمی و سردفتران به شدت افزایش میدهد

عدم ارسال اظهارنامه مالیات بر درآمد اجاره

اگر ملکی را اجاره دادهاید و از آن درآمد کسب میکنید، شما مشمول مالیات بر اجاره میشوید. در صورتی که اظهارنامه مالیاتی مربوط به درآمد حاصل از اجاره را در مهلت تعیینشده ارسال نکنید، موظف به پرداخت جریمهای معادل ۱۰٪ از مبلغ مالیات خواهید بود. این جریمه غیرقابل بخشش است و باید بهطور کامل پرداخت شود.

جرایم مالیاتی موضوعی؛ تخلف در موضوعات خاص مالیاتی

جرایم مالیاتی مرتبط با تخلفاتی در زمینههایی مانند مالیات بر ارزشافزوده، مالیات بر املاک، مالیات بر ارث و وصیت، و مالیات بر تراکنشهای بانکی، از جمله موضوعات پیچیده در حسابداری مالیاتی هستند. این جرایم، بسته به شرایط مختلف، میزان بخشودگی متفاوتی دارند.

برای نمونه، طبق ماده ۱۶۹ قانون مالیاتهای مستقیم، اگر فردی مشمول مالیات نباشد و تمام بدهیهای مالیاتی قطعیشده خود را در سال مربوطه پرداخت یا ترتیبی برای پرداخت آنها اتخاذ کند، میتواند تا ۱۰۰ درصد از جرایم مالیاتی خود را ببخشد. این مثال نشان میدهد که قوانین مالیاتی به شرایط هر فرد بستگی دارد و میتوانند تأثیر زیادی بر وضعیت مالیاتی او بگذارند.

آموزش حسابداری مالیاتی به افراد این امکان را میدهد که بهطور دقیقتر قوانین مالیاتی را درک کرده و از آنها برای کاهش میزان مالیاتی که باید پرداخت کنند، بهرهبرداری کنند. این آموزشها نهتنها شامل مباحثی چون تعریف و انواع مالیات و نحوه محاسبه آنها است، بلکه به بررسی جرایم مالیاتی و نحوه بخشودگی آنها نیز پرداخته میشود، که میتواند به بهبود وضعیت مالیاتی افراد کمک کند

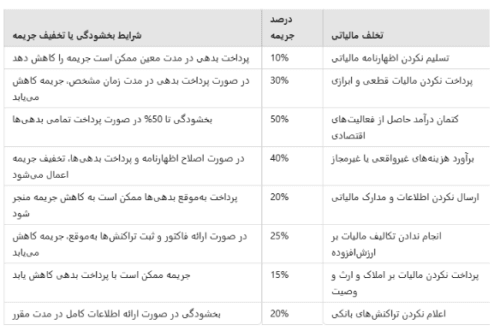

مهمترین جرایم مالیاتی در ایران؛ بیشترین تعداد و میزان تخلف

جرایم مالیاتی در ایران به تخلفات متعددی اشاره دارند که اغلب باعث افزایش میزان بدهی و مشکلات برای مودیان مالیاتی میشوند. از جمله مهمترین این تخلفات که بهطور رایج در سیستم مالیاتی کشور مشاهده میشوند، میتوان به موارد زیر اشاره کرد:

- تسلیم نکردن اظهارنامه مالیاتی در موعد مقرر

- پرداخت نکردن مالیات قطعی و ابرازی در موعد مقرر

- کتمان درآمد حاصل از فعالیتهای اقتصادی

- برآورد هزینههای غیرواقعی یا غیرمجاز

- ارسال نکردن اطلاعات و مدارک مالیاتی درخواستی

- انجام ندادن تکالیف مالیات بر ارزشافزوده (شامل صدور فاکتور، ثبت تراکنشها و پرداخت مالیات)

- پرداخت نکردن مالیات بر املاک و مالیات بر ارث و وصیت

- اعلام نکردن تراکنشهای بانکی به سازمان امور مالیاتی

این تخلفات علاوه بر آنکه هزینههای زیادی را برای کسبوکارها به دنبال دارد، موجب ایجاد شرایط دشوار برای مودیان و ایجاد مشکلات قانونی میشود. در جدول زیر، درصد جریمه هر تخلف مالیاتی و شرایط بخشودگی یا تخفیف آنها آورده شده است:

جرایم غیر قابل بخشش مالیاتی

جرایم مالیاتی به طور کلی به دو دسته قابل بخشش و غیرقابل بخشش تقسیم میشوند. جرایم غیرقابل بخشش از جمله تخلفاتی هستند که دولت در برابر آنها حساسیت ویژهای دارد و به مودیان مالیاتی تأکید میکند که وظایف خود را به دقت و در موعد مقرر انجام دهند. برخی از مهمترین این جرایم عبارتند از:

- عدم تکمیل و ارسال تمامی اظهارنامههای مالیاتی: مودیان موظف هستند تا تمام اطلاعات مالیاتی خود را بهطور کامل در اظهارنامههای مربوطه درج و به سازمان امور مالیاتی ارسال کنند. عدم انجام این امر بهویژه در موعد مقرر، موجب اعمال جریمههای غیرقابل بخشش خواهد شد.

- پنهانکاری و کتمان درآمد: اگر مودی عمداً درآمدهای واقعی خود را پنهان کند یا کمتر از میزان واقعی اعلام کند، مشمول جرایم مالیاتی سنگینی میشود. این نوع کتمان درآمد، موجب محرومیت از معافیتهای مالیاتی و جریمههای غیرقابل بخشش خواهد شد.

- برآورد هزینههای غیرواقعی: هرگونه گزارشدهی نادرست در خصوص هزینههای تجاری یا ادعای هزینههای غیرواقعی نیز از جرایم غیرقابل بخشش است.

- اعلام درآمد غیرواقعی: طبق قانون، در صورتی که اختلاف بین درآمد واقعی و درآمد اعلامشده در اظهارنامه بیشتر از ۱۵ درصد باشد، مودی مشمول جرایم سنگین غیرقابل بخشش خواهد شد.

توافق پنهانی برای فاکتورسازی نادرست: در صورتی که مودی با مشتریان خود توافقی جهت ایجاد ارقام نادرست در فاکتورها داشته باشد، مشمول جریمههای مالیاتی غیرقابل بخشش میشود.

جرایم مالیاتی قابل بخشش

در مقابل، برخی از جرایم مالیاتی وجود دارند که مشمول بخشودگی میشوند. دولت در راستای تشویق مودیان به انجام صحیح تکالیف مالیاتی، امکان بخشودگی برای تخلفات خاصی را پیشبینی کرده است. این جرایم شامل موارد زیر میباشند:

- عدم ارسال فهرست حقوق و دستمزد: در صورتی که مودی نتواند فهرست حقوق و دستمزد کارکنان خود را به موقع ارسال کند، مشمول جریمه خواهد شد، اما این جریمه میتواند بخشوده شود.

- عدم صدور صورتحسابهای الکترونیکی: هرگونه تخلف در صدور صورتحسابهای الکترونیکی میتواند مشمول جریمه شود، که این جریمهها تحت شرایط خاص قابل بخشش هستند.

- عدم تسلیم صورت معاملات فصلی: مودیان موظف به ارسال صورت معاملات فصلی هستند و در صورت عدم ارسال، مشمول جریمه میشوند، که این جریمهها ممکن است تحت شرایطی بخشوده شود.

- مالیات بر ارزش افزوده (به جز عدم ارسال اظهارنامه مالیاتی): برخی تخلفات مرتبط با مالیات بر ارزش افزوده میتوانند بخشوده شوند، البته این بخشودگی شامل عدم ارسال اظهارنامه مالیاتی نمیشود.

- جریمه عدم تنظیم و ارسال اسناد و مدارک: اگر مودی نتواند اسناد و مدارک مورد نیاز مالیاتی را ارسال کند، این تخلف قابل بخشش است.

عدم ارسال قراردادهای پیمانکاری و موارد مشابه: عدم ارسال اطلاعات مربوط به قراردادهای پیمانکاری نیز تحت شرایطی خاص مشمول بخشودگی قرار میگیرد.

درخواست برای بخشودگی جرایم مالیاتی

در بسیاری از مواقع، دولت برای تشویق مودیان به تسویه حساب مالیاتی خود، امکان درخواست بخشودگی جرایم مالیاتی را فراهم میآورد. این بخشودگیها معمولاً به مناسبتهای مختلف یا به صورت سالانه تعیین میشوند. توجه داشته باشید که بخشودگی مالیاتی تنها شامل جرایم قابل بخشش میشود و نمیتواند برای جرایم غیرقابل بخشش اعمال گردد. به طور کلی، برای درخواست بخشودگی جرایم مالیاتی، دو روش وجود دارد:

- درخواست آنلاین: مودیان میتوانند از طریق سامانه آنلاین سازمان امور مالیاتی به آدرس www.tax.gov.ir درخواست بخشودگی جرایم خود را ثبت کنند. در این روش، مودی کافی است فرم درخواست را تکمیل کرده و مدارک مورد نیاز را بارگذاری نماید.

- درخواست حضوری: مودیانی که تمایل دارند به صورت حضوری درخواست خود را ارائه دهند، باید تمام مدارک و مستندات مورد نیاز را به سازمان امور مالیاتی تحویل دهند.

نکات تکمیلی

اگر طی سه سال متوالی، ترازنامه، حساب سود و زیان و دفاتر و اسناد کسبوکار توسط سازمان امور مالیاتی تأیید شوند و کسبوکار مالیات خود را در موعد مقرر پرداخت کند، ۵٪ از اصل مالیات پرداختی برای سه سال بهعنوان پاداش به مودی برگشت داده میشود.

طبق ماده ۱۲۱ قانون مالیاتهای مستقیم، اگر شخصیت حقیقی یا حقوقی بتواند ثابت کند که عدم پرداخت مالیات عمدی نبوده است، سازمان امور مالیاتی میتواند جریمه مالیاتی را بخشوده و مشمول تخفیف قرار دهد.

همچنین، طبق ماده ۱۶۷ قانون مالیاتهای مستقیم، در صورتی که شخصیت حقیقی یا حقوقی توانایی پرداخت جریمه مالیاتی را نداشته باشد، سازمان امور مالیاتی میتواند این مبلغ را به صورت اقساطی برای او پرداخت کند.

علاوه بر این، اگر مالیات عملکرد قبل از تاریخ سررسید پرداخت شود، به میزان ۱٪ از مبلغ آن به عنوان تخفیف کسر خواهد شد. این تخفیفها و بخشودگیها از جمله ابزارهای تشویقی هستند که برای ترغیب مودیان به انجام بهموقع و صحیح تکالیف مالیاتی در نظر گرفته شدهاند.

در انتها باید بگوییم که

هرگاه اشخاص حقیقی یا حقوقی در انجام تکالیف مالیاتی خود کوتاهی کنند و از پرداخت مالیات تعیینشده اجتناب نمایند، مشمول جرایم مالیاتی خواهند شد. این جرایم در کشور طبق قوانین مالیاتهای مستقیم و غیرمستقیم تعریف شدهاند و به دو دسته اصلی قابل بخشش و غیرقابل بخشش تقسیم میشوند. انواع مختلفی از جرایم مالیاتی وجود دارد که میتوان به جریمههای مالیات تکلیفی، مالیات بر ارزش افزوده، جریمه کتمان درآمد و اعلام هزینههای غیرواقعی، جریمه درآمدهای غیرواقعی، جرایم مربوط به مدیران تصفیه، دفاتر اسناد رسمی، جریمههای مالیات بر عملکرد و عدم ارسال اظهارنامه اشاره کرد.

دولت به منظور تشویق مودیان به پرداخت بهموقع مالیات، در برخی مواقع از ابزارهایی مانند بخشودگیهای مالیاتی استفاده میکند. این بخشودگیها به مودیان این امکان را میدهند که بخشی از جرایم مالیاتی خود را نپردازند یا کاهش دهند، مشروط بر اینکه شرایط تعیینشده را رعایت کنند.

با این حال، در بسیاری از موارد، برخی مودیان به دلیل عدم آگاهی از تکالیف مالیاتی خود یا سردرگمی در این زمینه، ممکن است ناخواسته در معرض جرایم مالیاتی قرار گیرند. این امر میتواند ناشی از اشتباهات در تکمیل اظهارنامه مالیاتی، اعلام نادرست درآمدها یا هزینهها، یا عدم انجام به موقع اقدامات مورد نیاز باشد. بنابراین، اهمیت آشنایی با قوانین مالیاتی و رعایت دقیق آنها برای جلوگیری از این جرایم مالیاتی کاملاً مشهود است.

لینک کوتاه : https://maliraz.com/?p=11212