مقدمه

هر سال هنگام تعیین حقوق و دستمزد، مساله مالیات حقوق و دستمزد نیز مطرح و این موضوع به یکی از نگرانیهای اصلی کارگران و شاغلان تبدیل میشود. آنها معمولاً منتظرند تا بدانند میزان معافیتهای مالیاتی و تغییرات مربوط به نرخهای مالیاتی در سال آینده به چه صورت خواهد بود. این اطلاعات هم به آنها کمک میکند تا میزان مالیات کسر شده از حقوق خود را پیشبینی کنند و هم معمولاً سرنخهایی از تغییرات احتمالی در حقوق و دستمزد سال جدید به دست میآورند. در این مقاله، بهطور کامل بررسی خواهیم کرد که سقف مالیات حقوق در سال ۱۴۰۳ به چه صورت است و چه عواملی در تعیین آن تاثیر دارند. اگر شما هم شاغل هستید و میخواهید اطلاعات دقیق و بهروز در مورد مالیات حقوق خود به دست آورید، در ادامه با ما همراه باشید.

مالیات حقوق چیست؟

مالیات حقوق به مالیاتی گفته میشود که بر اساس درآمد حاصل از حقوق و دستمزد افراد، اعم از حقوق ماهیانه، پاداشها، مزایا، افتخارات و هرگونه دستمزد اضافی محاسبه میگردد. این نوع مالیات معمولاً توسط دولت جمعآوری میشود و به عنوان یکی از منابع اصلی درآمد عمومی، برای تأمین هزینههای دولت و اجرای برنامههای عمومی به کار میرود.

یکی از عوامل کلیدی در محاسبه مالیات حقوق، میزان درآمد فرد است. درآمدهایی که تحت این مالیات قرار میگیرند، نه تنها حقوق پایه بلکه پاداشها، مزایا و سایر پرداختهای اضافی نیز میتوانند جزو این درآمد محسوب شوند. همچنین، نرخ مالیات حقوق ممکن است بسته به سطح درآمد و سیاستهای مالیاتی دولت، متغیر باشد.

هدفهای اصلی مالیات حقوق شامل تأمین منابع مالی برای دولت، ایجاد عدالت اجتماعی از طریق توزیع متوازن درآمد، و کمک به تنظیم بازار کار و اشتغال است. این مالیات به دولت این امکان را میدهد تا هزینههای عمومی خود را تأمین کرده و پروژهها و برنامههای اقتصادی، اجتماعی و رفاهی را در سطح جامعه اجرایی کند.

در عمل، مالیات حقوق توسط کارفرمایان از حقوق کارکنان کسر شده و به سازمان امور مالیاتی کشور ارسال میشود. بنابراین، کارفرمایان و مسئولان شرکتها و ادارات موظف هستند تا پایان هر ماه، مالیات حقوق کارکنان خود را محاسبه و از حقوق آنان کسر کنند و سپس به مراجع مالیاتی پرداخت نمایند.

معافیتهای مالیات حقوق ۱۴۰۳

قبل از اینکه وارد جزئیات محاسبه مالیات حقوق در سال ۱۴۰۳ شویم، ضروری است که مواردی را که از معافیت مالیاتی برخوردار هستند بررسی کنیم. در سال ۱۴۰۳، برخی از موارد خاص در فیش حقوقی افراد از مالیات معاف خواهند بود. این معافیتها برای کاهش فشار مالیاتی بر شاغلان و تسهیل در پرداخت مالیات در نظر گرفته شدهاند. موارد معاف از مالیات حقوق در سال ۱۴۰۳ به شرح زیر است:

- هزینه سفر و فوقالعاده ماموریت: هزینههایی که به عنوان سفر و ماموریت برای شاغلان در نظر گرفته میشود، از پرداخت مالیات معاف هستند.

- عیدی و پاداش آخر سال: مبلغ عیدی و پاداش پایان سال که به کارکنان پرداخت میشود، مشمول مالیات نخواهد بود.

- سنوات خدمت یا پایان کار: مبلغ سنوات خدمت و یا پرداختی به عنوان پایان کار کارکنان از مالیات معاف است.

- حقوق و دستمزد تا ۱۲ میلیون تومان: حقوقهای ماهیانه تا سقف ۱۲ میلیون تومان از پرداخت مالیات معاف خواهند بود.

- کمک هزینههای درمانی پرداختی توسط کارفرما: هرگونه کمک هزینه درمانی که کارفرما به کارکنان خود پرداخت میکند، مشمول مالیات نمیشود.

- حقوق ایام مرخصی استفاده نشده: حقوقی که برای ایام مرخصی استفاده نشده پرداخت میشود، از معافیت مالیاتی برخوردار است.

- خسارت اخراج: مبلغ خسارت پرداختی به کارکنانی که از کار اخراج میشوند، معاف از مالیات خواهد بود.

- حقوق نیروهای مسلح: حقوق کارکنان نیروهای مسلح به طور کامل از مالیات معاف است.

- مزایا غیرنقدی: کلیه مزایای غیرنقدی که به کارکنان پرداخت میشود، تا سقف حداکثر دو دوازدهم معافیت ماده ۸۴ قانون مالیاتهای مستقیم (ق.م.م) از مالیات معاف خواهند بود.

- درآمد بازنشستگی و مستمری: درآمدهای حاصل از بازنشستگی و مستمری نیز از پرداخت مالیات معاف است.

- هزینههای درمانی توسط بیمه تأمین اجتماعی: هزینههای درمانی که توسط بیمه تأمین اجتماعی برای فرد و اعضای خانوادهاش پرداخت میشود، تا سقف دو هفتم از معافیت مالیاتی، از مالیات معاف خواهند بود.

- مالیات بر درآمد پزشکان و فرهنگیان در مناطق توسعه نیافته: درآمد پزشکان و فرهنگیانی که در مناطق توسعه نیافته فعالیت میکنند، تا سقف ۱۴۴ میلیون تومان از مالیات معاف است.

موارد غیر مشمول معافیت مالیات حقوق ۱۴۰۳

برای درک بهتر مالیات حقوق در سال ۱۴۰۳، لازم است که نحوه محاسبه معافیت مالیاتی حقوق را بشناسیم. معافیت مالیاتی حقوق به معنای کاهش یا حذف مالیات برای برخی یا تمامی مبالغ حقوقی افراد است که بر اساس قوانین و مقررات مالیاتی تعیین میشود. این معافیتها میتوانند در کاهش بار مالیاتی شاغلان تأثیرگذار باشند و به آنها کمک کنند تا مالیات کمتری پرداخت کنند.

عواملی که در محاسبه معافیت مالیاتی حقوق مؤثر هستند:

- معافیتهای مالیاتی

معافیتهای مالیاتی به مبالغ خاصی از درآمد اطلاق میشود که از مالیات معاف هستند. این معافیتها ممکن است شامل حقوق پایه، پاداشها، هزینههای درمانی، و سایر پرداختهای قانونی باشند. - حقوق مشمول معافیت

حقوقی که تحت معافیتهای مالیاتی قرار میگیرند، باید از درآمد کل فرد کسر شوند تا مالیات بر حقوق محاسبه گردد. - حداکثر معافیت مالیاتی

هر ساله سقف معافیتهای مالیاتی تغییر میکند. در سال ۱۴۰۳، سقف معافیتهای حقوقی مشخص شده و در صورت رسیدن درآمد فرد به این سقف، دیگر از مالیات معاف نخواهد بود. - تقاضای معافیت

برای استفاده از برخی معافیتها، ممکن است کارکنان نیاز به ارائه مستندات و درخواست رسمی از کارفرما یا مراجع مالیاتی داشته باشند.

نحوه محاسبه معافیت مالیاتی حقوق ۱۴۰۳

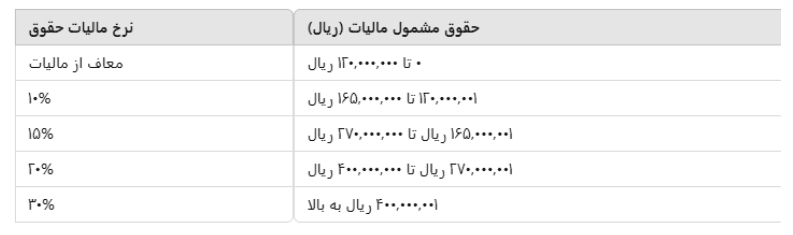

مالیات بر حقوق در سال ۱۴۰۳ به صورت پلکانی محاسبه میشود. این به این معنی است که هرچه میزان درآمد فرد بیشتر باشد، نرخ مالیات نیز افزایش مییابد. جدول زیر، نرخهای مالیات بر حقوق در سال ۱۴۰۳ را نشان میدهد:

نحوه محاسبه مالیات:

- اگر حقوق ماهانه فرد ۱۲۰ میلیون تومان یا کمتر باشد، این شخص از پرداخت مالیات معاف است.

- اگر حقوق بین ۱۲۰ میلیون و ۱۶۵ میلیون تومان باشد، مالیات ۱۰ درصد از مبلغ مازاد بر ۱۲۰ میلیون تومان محاسبه خواهد شد.

- اگر حقوق بین ۱۶۵ میلیون و ۲۷۰ میلیون تومان باشد، مالیات ۱۵ درصد از مبلغ مازاد بر ۱۶۵ میلیون تومان محاسبه میشود.

- اگر حقوق بین ۲۷۰ میلیون و ۴۰۰ میلیون تومان باشد، مالیات ۲۰ درصد از مبلغ مازاد بر ۲۷۰ میلیون تومان محاسبه خواهد شد.

- اگر حقوق بیشتر از ۴۰۰ میلیون تومان باشد، مالیات ۳۰ درصد از مبلغ مازاد بر ۴۰۰ میلیون تومان محاسبه میشود.

نمونه محاسبه:

فرض کنید یک فرد در ماه حقوق ۲۰۰ میلیون تومان دریافت میکند. در این صورت، نحوه محاسبه مالیات به شرح زیر خواهد بود:

- حقوق کل: ۲۰۰ میلیون تومان

- معافیت مالیاتی (تا ۱۲۰ میلیون تومان): معاف

- مازاد حقوق: ۲۰۰ میلیون تومان – ۱۲۰ میلیون تومان = ۸۰ میلیون تومان

- مالیات بر مازاد ۸۰ میلیون تومان: ۸۰ میلیون × ۱۰٪ = ۸ میلیون تومان

بنابراین، فرد در این مثال باید ۸ میلیون تومان مالیات بپردازد.

روشهای اعمال مالیات حقوق ۱۴۰۳ در حسابداری

در حسابداری، مالیات حقوق یک بدهی مالیاتی برای کارفرما محسوب میشود که باید در محاسبات و ثبتهای حسابداری لحاظ شود. برای ثبت مالیات حقوق سال ۱۴۰۳، کارفرمایان باید از روشهایی استفاده کنند که به دقت مطابق با قوانین مالیاتی باشند. در این زمینه، دو روش اصلی و متداول برای محاسبه و اعمال مالیات حقوق وجود دارد:

روش کسر مستقیم (Direct Deduction)

روش کسر مستقیم یکی از رایجترین روشها در محاسبه مالیات حقوق است که در آن مالیات به صورت مستقیم از حقوق کارکنان کسر شده و سپس به حساب سازمان امور مالیاتی واریز میشود. این روش، معمولاً شامل مواردی مانند معافیتهای مالیاتی، هزینههای خاص و سایر کسرهای قانونی میشود. در این روش، مالیات از مبلغ ناخالص حقوق کارکنان قبل از پرداخت به آنها کسر میگردد و به مراجع مالیاتی پرداخت میشود.

ویژگیهای کسر مستقیم:

- کسر مالیات از درآمد ناخالص: مبلغ مالیات بهطور مستقیم از حقوق کارکنان کسر شده و مبلغ باقیمانده به کارکنان پرداخت میشود.

- واریز به حساب سازمان امور مالیاتی: پس از کسر مالیات، مبلغ کسر شده به حساب سازمان امور مالیاتی کشور واریز میشود.

- شامل معافیتها و هزینههای مشخصه: در محاسبات مالیاتی از معافیتها و هزینههای خاص، مانند هزینههای درمانی، کمکهزینههای آموزشی و برخی هزینههای دیگر استفاده میشود تا مبلغ مالیات کاهش یابد.

روشهای تعدیل مالیات

تعدیل مالیات به فرآیندی گفته میشود که در آن میزان درآمد مشمول مالیات افراد یا شرکتها تنظیم میشود تا مبلغ نهایی مالیات پرداختی افزایش یا کاهش یابد. این روشها معمولاً برای ایجاد عدالت مالیاتی، تحریک رشد اقتصادی یا تنظیم توازن میان درآمدها در جامعه به کار میروند. در این فرایند، مالیات حقوق در زمان محاسبه مالیات سالانه کارکنان اعمال میشود.

در ادامه، برخی از روشهای اصلی و رایج تعدیل مالیات توضیح داده میشود:

1. تعدیل بر اساس نرخ مالیات

در این روش، میزان مالیات پرداختی بهطور مستقیم وابسته به سطح درآمد فرد یا شرکت است. افرادی که درآمد بالاتری دارند، مبلغ بیشتری بهعنوان مالیات پرداخت میکنند. هدف اصلی این روش، ایجاد تعادل و عدالت مالیاتی است تا افرادی که توان مالی بیشتری دارند، سهم بیشتری از مالیات را پرداخت کنند.

2. اعمال تسهیلات و کمکهای مالیاتی

دولت ممکن است بهمنظور حمایت از برخی بخشهای اقتصادی یا گروههای خاص، تسهیلات و تخفیفهای مالیاتی ارائه دهد. این تسهیلات میتواند شامل کسر مالیات برای هزینههای خاص، یا تخفیفهای مالیاتی برای شرکتها و افراد در زمینههای خاص باشد. این کمکها معمولاً با هدف تشویق به سرمایهگذاری، رشد اقتصادی یا حمایت از صنایع خاص در نظر گرفته میشود.

3. تعدیل بر اساس تعداد افراد خانوار

در این رویکرد، میزان مالیات ممکن است با توجه به تعداد اعضای خانواده یا میزان وابستگیهای مالی افراد تنظیم شود. بهعبارتدیگر، افرادی که اعضای بیشتری تحت تکفل دارند، از تخفیفهای مالیاتی بیشتری بهرهمند میشوند. این اقدام بهویژه برای کاهش فشار مالیاتی بر خانوادههای پرجمعیت طراحی شده است.

4. تعدیلات مالیاتی موقت

در مواقع خاص، دولتها ممکن است بهطور موقت تعدیلات مالیاتی اعمال کنند تا به شرایط اقتصادی یا اجتماعی خاص واکنش نشان دهند. این تعدیلات معمولاً بهمنظور حمایت از افراد و کسبوکارها در دورههای بحران یا رکود اقتصادی طراحی میشوند. این نوع تعدیلات معمولاً برای مدت زمان مشخص و با هدف تقویت بخشهای خاص اقتصادی به کار میروند.

سقف معافیت مالیات بر حقوق ۱۴۰۳

برای درک بهتر معافیت مالیاتی در سال ۱۴۰۳، ابتدا باید به جزئیات حداقل حقوق و دستمزد کارگران در این سال اشاره کنیم. طبق مصوبات جدید، مبلغ حداقل دستمزد روزانه کارگران در سال ۱۴۰۳، معادل ۲ میلیون و ۳۸۸ هزار و ۷۲۸ ریال تعیین شده است. سایر جزئیات مرتبط با حقوق و مزایا به شرح زیر است:

- حق اولاد در حقوق ۱۴۰۳ کارگران: ۷ میلیون و ۱۶۶ هزار ریال

- بن خوار و بار حقوق ۱۴۰۳: ۱۴ میلیون ریال

- حق مسکن در حقوق ۱۴۰۳ کارگران: ۹ میلیون ریال

- حق تاهل کارگران در سال ۱۴۰۳: ۵ میلیون ریال

- پایه سنوات: ۲۱ میلیون ریال

- حداقل حقوق ماهانه بدون در نظر گرفتن سایر مزایا: ۷۱ میلیون و ۶۶۱ هزار و ۸۴۰ ریال

- حداقل دریافتی ماهانه کارگران با دو فرزند: ۱۱۶ میلیون و ۹۰ هزار ریال

سقف معافیت مالیات بر حقوق ۱۴۰۳

طبق بخشنامه مالیات حقوق ۱۴۰۳ و قانون بودجه، سقف معافیت مالیاتی حقوقبگیران ۱۲ میلیون تومان در ماه اعلام شده است. بنابراین، کسانی که حقوقشان کمتر از ۱۲ میلیون تومان در ماه باشد، از پرداخت مالیات معاف هستند. برای حقوقهای بین ۱۲ میلیون و ۱۶.۵ میلیون تومان، مالیات ۱۰ درصدی دریافت میشود.

به عبارت دیگر، اگر حقوق فرد کمتر از ۱۲ میلیون تومان باشد، هیچگونه مالیات بر حقوق وی اعمال نمیشود. در صورتی که حقوق فرد بین ۱۲ میلیون تا ۱۶.۵ میلیون تومان باشد، ۱۰ درصد از مبلغ مازاد بر ۱۲ میلیون تومان بهعنوان مالیات کسر خواهد شد.

این تغییرات برای سال ۱۴۰۳ بهطور کلی کمک میکند که فشار مالیاتی بر کسانی که در ردههای پایینتر درآمدی قرار دارند، کاهش یابد.

مراحل محاسبه مالیات حقوق ۱۴۰۳

برای محاسبه مالیات حقوق ۱۴۰۳، فرایند محاسبه بهطور کلی از سه مرحله اصلی تشکیل میشود که به شرح زیر است:

- محاسبه درآمد ناخالص

ابتدا باید حقوق و مزایای دریافتی فرد را محاسبه کرده و درآمد ناخالص را بهدست آورید. این شامل تمامی حقوق پایه، پاداشها، مزایای رفاهی و سایر پرداختها میشود که فرد در طول ماه دریافت میکند. این مبلغ، درآمد اولیهای است که بر اساس آن مالیات محاسبه میشود. - کسر کسورات قانونی

در مرحله بعدی، باید کسورات قانونی مانند بیمههای اجتماعی، هزینههای حملونقل، هزینههای درمانی و سایر کسورات که از حقوق فرد کسر میشود را از درآمد ناخالص کم کنید. یکی از مهمترین کسورات در محاسبه مالیات حقوق ۱۴۰۳، حق بیمه ۷ درصدی کارگران است که از مجموع درآمد ناخالص فرد کسر میشود. پس از کسر این مبالغ، درآمد فرد بهعنوان “درآمد خالص” مشخص میشود. - محاسبه مالیات بر درآمد خالص

پس از محاسبه درآمد خالص (که از کسر کسورات به دست میآید)، میتوان درصد مالیات مناسب را بر اساس قوانین جدید سال ۱۴۰۳ به آن اعمال کرد. این درصد به صورت پلکانی محاسبه میشود و از ۰ درصد برای درآمدهای پایینتر از ۱۲ میلیون تومان تا ۳۰ درصد برای درآمدهای بالاتر از ۴۰۰ میلیون تومان متغیر است.

تحلیل اقتصادی جدول مالیاتی ۱۴۰۳

در برنامهریزی بودجه دولت برای سال ۱۴۰۳، پیشبینی شده که منابع عمومی با رشد ۱۶.۷ درصدی مواجه شود و درآمدهای مالیاتی نیز به میزان ۵۰ درصد افزایش یابد. این تغییرات بهویژه در راستای کاهش وابستگی به درآمدهای نفتی صورت گرفته است و بهطور کلی بهعنوان یک گام مثبت در اقتصاد کشور به شمار میآید. با این حال، این امر باید بهطور دقیق ارزیابی شود که آیا این اقدامات در راستای بهبود شرایط اقتصادی و معیشتی مردم مؤثر خواهد بود یا خیر.

هرچند که افزایش مالیات به نظر راهکاری ساده برای تحقق اهداف اقتصادی است، اما باید توجه داشت که این اقدام بدون توجه به گسترش پایههای مالیاتی، جلوگیری از فرارهای مالیاتی و استفاده از منابع جدید مالی نمیتواند بهطور کامل به نفع اقتصاد ملی باشد. در واقع، هدف باید بر روی تقویت بنیانهای اقتصادی و رشد پایدار درآمدهای کشور باشد، نه صرفاً افزایش فشار مالیاتی بر کارگران و حقوقبگیران.

از سوی دیگر، تحلیلگران اقتصادی تأکید میکنند که در کنار افزایش مالیات، باید رشد درآمدها و توسعه اقتصادی مورد توجه قرار گیرد. در غیر این صورت، ممکن است افزایش مالیات باعث تشدید رکود اقتصادی و کاهش درآمدهای مالیاتی شود، بهویژه در صورتی که بخشهای مختلف اقتصادی از افزایش درآمد خود نفعی نبینند.

در حال حاضر، طبق گزارشهای معتبر مانند آنچه در مجله دنیای اقتصاد منتشر شده، مشاهده میشود که مالیاتها بهسرعت از کارمندان و بخشهای خصوصی جمعآوری میشود، در حالی که در برخی بخشهای دیگر، بهویژه در مجموعههای بزرگ، هنوز با تأخیر در پرداخت مالیات مواجه هستیم. این نکته نشان میدهد که ممکن است سیاستهای فعلی بهطور یکنواخت در تمام بخشهای اقتصادی پیادهسازی نشده باشد.

لینک کوتاه : https://maliraz.com/?p=11202